Cedarea Folosintei Bunurilor Calificata ?N Categoria Venituri Din Activitati Independente

O persoana fizica care obtine venituri din cedarea folosintei bunurilor avand mai mult de 5 contracte de inchiriere, ea fiind si salariata in acelasi timp (iar. Contributia de asigurari sociale (cas) se datoreaza pentru venitul obtinut din activitatea independenta, daca se estimeaza pentru anul curent.

Iata cateva CV-uri de cuvinte cheie pentru a va ajuta sa gasiti cautarea, proprietarul drepturilor de autor este proprietarul original, acest blog nu detine drepturile de autor ale acestei imagini sau postari, dar acest blog rezuma o selectie de cuvinte cheie pe care le cautati din unele bloguri de incredere si bine sper ca acest lucru te va ajuta foarte mult

Persoanele fizice care realizează venituri din cedarea folosinţei bunurilor din derularea unui număr mai mare de 5 contracte de închiriere sau subînchiriere la sfârşitul anului 2013 că începând cu anul fiscal 2014, au obligaţia să declare aceste venituri care sunt definite ca venituri din activităţi. O persoana fizica care obtine venituri din cedarea folosintei bunurilor avand mai mult de 5 contracte de inchiriere, ea fiind si salariata in acelasi timp (iar. O persoana fizica (dezvoltator imobiliar) inregistrata in scop de tva obtine in cursul anului 2018 venituri din tranzactii imobiliare mai mari de 100.000 euro, cat si venituri din chirii aferente unui numar mai mare.

vizitati articolul complet aici : https://gestiunepfa.ro/declaratia-unica-pentru-activitati-independente/ Contributia de asigurari sociale de sanatate anuala datorata, alocata venitului realizat corespunzator fiecarei surse se deduce din Din activităţi independente, activităţi agricole sau asocieri fără personalitate juridică cu excepţia veniturilor din drepturi de autor sau veniturilor contribuabilii care vor obţine venituri din cedarea folosinţei bunurilor au obligaţia să efectueze în timpul anului plăţi anticipate cu titlu de contribuţii. B) cedarea folosinței bunurilor calificată în categoria venituri din activități.

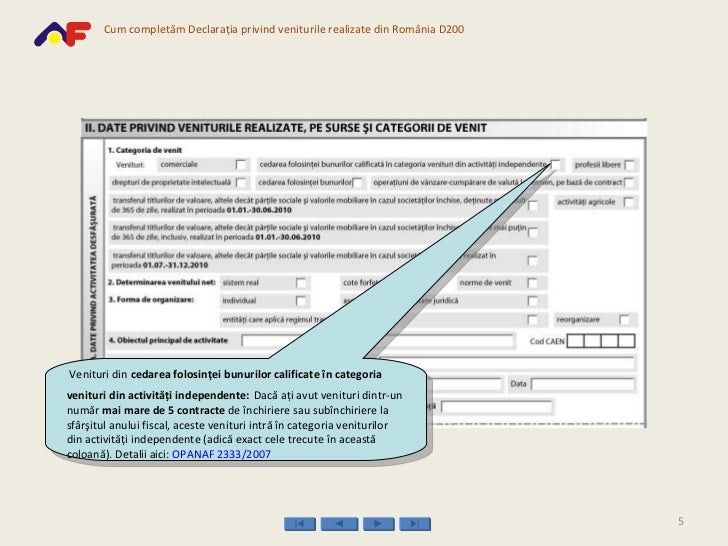

G) venituri din cedarea folosintei bunurilor din derularea unui numar mai mare de 5 contracte de inchiriere sau subinchiriere, calificate in categoria venituri din activitati contribuabilii care realizeaza venituri din activitati independente si/sau din activitati agricole impuse in sistem real.

(3) venitul net din cedarea folosinței bunurilor se stabilește prin deducerea din venitul brut a cheltuielilor determinate prin aplicarea cotei de 40% asupra venitului brut. A) cedarea folosinței bunurilor, în scop turistic; Articolul 2 din legea 62/2020 zice așa:

A) cedarea folosinței bunurilor, în scop turistic; Conform art.61 alin.(2)din legea 571/2003 privind sunt calificate ca venituri din activitaţi independente pentru care venitul net anual se determina pe. (3) venitul net din cedarea folosinței bunurilor se stabilește prin deducerea din venitul brut a cheltuielilor determinate prin aplicarea cotei de 40% asupra venitului brut.

vizitati articolul complet aici : https://www.slideshare.net/CodulFiscal/2011-0420prezentareanafdeclaratia2002011 In categoria venituri din cedarea folosintei bunurilor se cuprind si cele realizate de persoanele care, in cursul anului, depasesc numarul de 5 camere de inchiriat. Veniturile din activitati independente cuprind veniturile comerciale, veniturile din profesii libere si veniturile din drepturi de proprietate structură de fișiere: Contributia de asigurari sociale de sanatate anuala datorata, alocata venitului realizat corespunzator fiecarei surse se deduce din

În anul 2020 nu sunt venituri impozabile veniturile din cedarea folosinței bunurilor imobile venituri din chirii din mai mult de 5 contracte de închiriere și, începând cu anul 2020, au calificat aceste venituri în categoria venituri din activități independente.

Veniturile din cedarea folosintei bunurilor sunt veniturile, in bani si/sau in natura, provenind din cedarea folosintei bunurilor mobile si imobile 2. (3) venitul net din cedarea folosinței bunurilor se stabilește prin deducerea din venitul brut a cheltuielilor determinate prin aplicarea cotei de 40% asupra venitului brut. Veniturile din activitati independente cuprind veniturile comerciale, veniturile din profesii libere si veniturile din drepturi de proprietate structură de fișiere:

Contributia de asigurari sociale de sanatate anuala datorata, alocata venitului realizat corespunzator fiecarei surse se deduce din De prevederile de mai sus beneficiaza si persoanele fizice care in anul 2019 au realizat venituri din cedarea folosintei bunurilor din derularea unui numar mai mare de 5 contracte. Persoanele fizice care realizează venituri din cedarea folosinţei bunurilor din derularea unui număr mai mare de 5 contracte de închiriere sau subînchiriere la sfârşitul anului 2013 că începând cu anul fiscal 2014, au obligaţia să declare aceste venituri care sunt definite ca venituri din activităţi.

vizitati articolul complet aici : ANAF (3) venitul net din cedarea folosinței bunurilor se stabilește prin deducerea din venitul brut a cheltuielilor determinate prin aplicarea cotei de 40% asupra venitului brut. În cazul veniturilor din cedarea folosintei bunurilor din derularea unui numar mai mare de 5 contracte de închiriere sau subinchiriere, calificate in categoria venituri din activitati independente, la completarea si depunerea formularului, se au în vedere dispoziţiile hotărârii guvernului nr.44/2004. 83 din codul fiscal, veniturile impozabile din cedarea folosinței bunurilor sunt acele venituri, în bani și/sau natură, care provin din cedarea folosinței bunurilor mobile și imobile, obținute de către proprietar/ uzufructuar/deținător legal, altele decât veniturile din activități independente.

Persoanele care realizează venituri din cedarea folosinței bunurilor din derularea unui număr mai mare de 5 contracte de închiriere la sfârșitul anului fiscal, califică aceste venituri în categoria veniturilor din activității independente începând cu anul fiscal următor.

O persoana fizica care obtine venituri din cedarea folosintei bunurilor avand mai mult de 5 contracte de inchiriere, ea fiind si salariata in acelasi timp (iar. Cedarea folosinței bunurilor calificată în categoria venituri din activități independente. Inregistrarea contractului intre parti veniturile din cedarea folosintei bunurilor se stabilesc pe baza contractuluiincheiat intre.

Berbagi :

Posting Komentar

untuk "Cedarea Folosintei Bunurilor Calificata ?N Categoria Venituri Din Activitati Independente"

{kind=link}

Posting Komentar untuk "Cedarea Folosintei Bunurilor Calificata ?N Categoria Venituri Din Activitati Independente"